2023-09-030次浏览来源:网络

(在深圳交满15年社保到底能拿多少养老金?)

社会养老保险缴费

1.首先要看你社保的缴纳基数,你在哪个档

社保缴费基数

2.要看你当月社保缴费指数,就是你缴费基数/上年度本市平均工资。

2019/7-2020/6月缴费指数

社保养老金领取

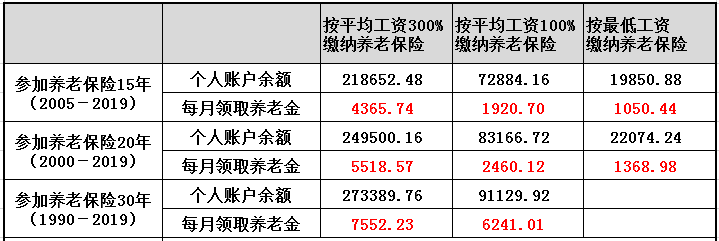

如果我们一直在深圳工作且正常缴纳养老保险,退休时到底能领到多少养老金?

非深户男性参保人,年满60岁正常退休计算

参考计算公式:

1、养老金=基础养老金+个人账户养老金

2、个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

3、基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

你知道吗?2020年深圳全市企业退休人员全年月人均基本养老金达3974元!这养老金水平快赶上小易的工资了虽然我们年轻的时候缴纳养老保险并不能感受它的好处,但养老保险却是很多人退休后的保障,因此它在我们的社保费用中占大头也不奇怪了。

尽管近来延迟退休的声音越来越密集,但政策还没落地之前,还是先介绍目前的退休政策:

按照国家、广东省有关规定确定养老保险待遇领取地为深圳的职工,具备以下条件即可在深圳办理退休手续:正常退休:男职工年满60周岁,女干部年满55周岁,女工人年满50周岁;未曾以职工身份参加养老保险的女性参保人年满55周岁;

简单来说就是,只要累计交满15年,而且在深圳缴纳超过10年,那么到了退休年龄,就可以按月领取养老金了。很多人都会很关心,自己退休之后能领多少养老金呢?我们先来了解养老金的计算公式个人的退休金由两部分组成:个人账户养老金+基础养老金。

个人账户养老金=个人账户累计金额÷计发月数(目前我国实行的是女职工退休后计发月数为195,男职工退休后计发月数为139。)

基础养老金=退休本市上年度职工平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

是不是很复杂?当然,还有简单的方法。大家可以登录国家社会保险公共服务平台(点这里),输入相应参数,就可以预估自己的养老金啦!(目前支持的是城镇企业职工、个体工商户或灵活就业人员的养老金测算)

同时,电子社保卡也可以测算退休后的养老金呦!微信搜索“电子社保卡”小程序,点击首页“养老金测算”,输入相应参数即可测算。

Q1:社保断缴,会对自己的养老金有影响吗?

答:如果是短暂断交的话,问题不大。因为养老保险是按照累计缴纳时长来计算退休待遇的。但是如果条件允许的话,还是尽量不要断缴哦,因为“长缴多得”,“多缴多得”,退休时能拿多少养老金,很大程度上靠自己年轻时的“努力”。

更多相关信息:

快退休了,社保还不够15年?建议这样处理!

以上为易社保分享的内容,如果觉得不错,请点赞收藏~

养老金分为统筹账户养老金和个人账户养老金。

通常,在公司上班的缴纳养老保险,公司交15%(深圳户口)或14%(非深圳户口),个人交8%。公司交的全部进入国家统筹账户,个人交的进入个人账户。

统筹账户养老金计算公式

统筹账户养老金=(全省上年度职工月平均工资+本人指数化月平均工资)/2×缴费年限×1%

打个比方,全省平均工资6000元,你平均工资元,缴费工作了40年,那么

你的统筹账户养老金=(6000+)/2×40×1%=3600元/月

个人账户养老金计算公式

个人账户养老金=个人账户储存额/计发月数

个人账户储存额就是你每年交上去积累下来的养老金。可以通过支付宝查询到:

1、点击市民中心>>2、点击三金查询-养老金查询>>3、养老金本息总额

1、点击市民中心>>2、点击三金查询-养老金查询>>3、养老金本息总额 按照退休年龄,找到对应的计发月数

按照退休年龄,找到对应的计发月数

打个比方,你60岁退休,个人账户里有25万,那么

你的个人账户养老金=/139=1798.56元/月

假设你是女性,在深圳工作,月收入1万保持不变,工作交了15年社保,50岁退休后能拿多少?

月收入1万,个人交8%,一年个人账户交800*12=9600元,15年累计交了14.4万元,假设算上账户利息1.6万,养老金本息合计16万元。

领取统筹养老金,假设你退休时深圳的缴费基数元,那么

你的统筹账户养老金=(+)/2×15×1%=1650元/月

你的个人账户养老金=/195=820.51元/月

合计月领养老金2470.51元/月。

中国的养老金替代率不到45%,国际警戒线是55%。

养老金替代率的概念:假如退休前拿/月,退休后只拿4000,那么替代率就是40%。替代率越低,退休生活质量越差。

而我们退休后能拿多少钱?指望社保养老金吗?告诉你们一个残酷的现实:

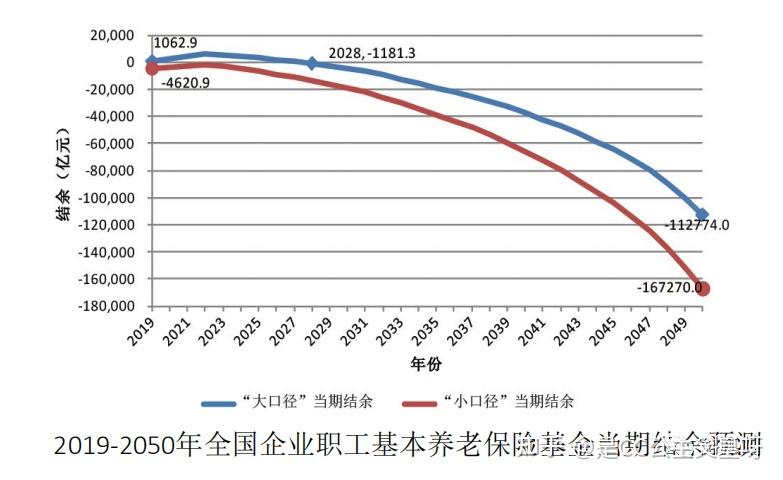

2019年4月10日,中国社科院世界社保研究中心发布《中国养老金精算报告2019~2050》,当前,养老金收不抵支的省份已高达16个,如果不考虑财政补贴,全国养老金当期结余今年已是负值。预计到2035年将耗尽结余。

为什么会这样?

老龄化少子化的后果

中国的养老金是现收现付制:现在交钱的人养现在退休的人。所以现在已退休的老人们还有退休金可领,且还有增幅:这也是为什么你们发现社保养老金缴纳基数越来越高(月缴越来越多)原因。因为养老金快发不出了。甚至已经传出风声:社保缴纳年限要从15年延长到20年甚至25年,才能退休后领取养老金。

加上延迟退休的举措。为什么?种种措施都是为了应对中国老龄化社会的危机,以及填补养老基金的赤字

截至2020年,我国有22个省份的养老金入不敷出,其中东三省是最严重的。一些有盈余的省市也被拿去调剂其他省市。

80后,20年后退休,2040年,可能出现老无所依

90后,30年后退休,2050年,可能出现老无所依

所以,不要问能拿到多少钱,能不能拿到都是个问题。自己提前准备商业养老金才是正事

以上,见我这两篇文章

斜杠二:我们该如何面对即将到来的超级老龄化社会?

斜杠二:体制内的人,真的不要对自己的退休金盲目自信

我们的养老保险一直执行的是多缴多得、长缴多得,但还是有人可能不理解其中的含义。可能在很多人眼中,同样是退休以后领取国家给的养老金待遇,应该人人相等才合适吧。说实话,虽然说世界上确实有日本、新西兰等少数国家有待遇相近的养老金,但是其养老保险的缴费和待遇领取制度与我们国家是完全不同的。

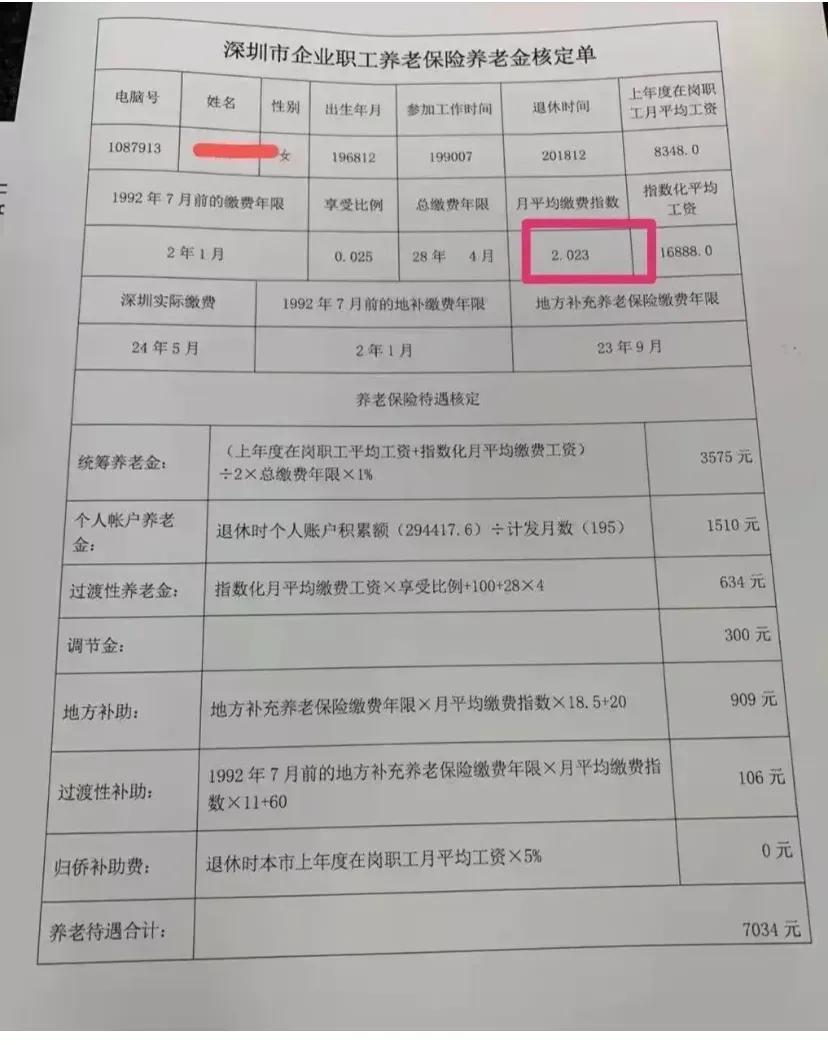

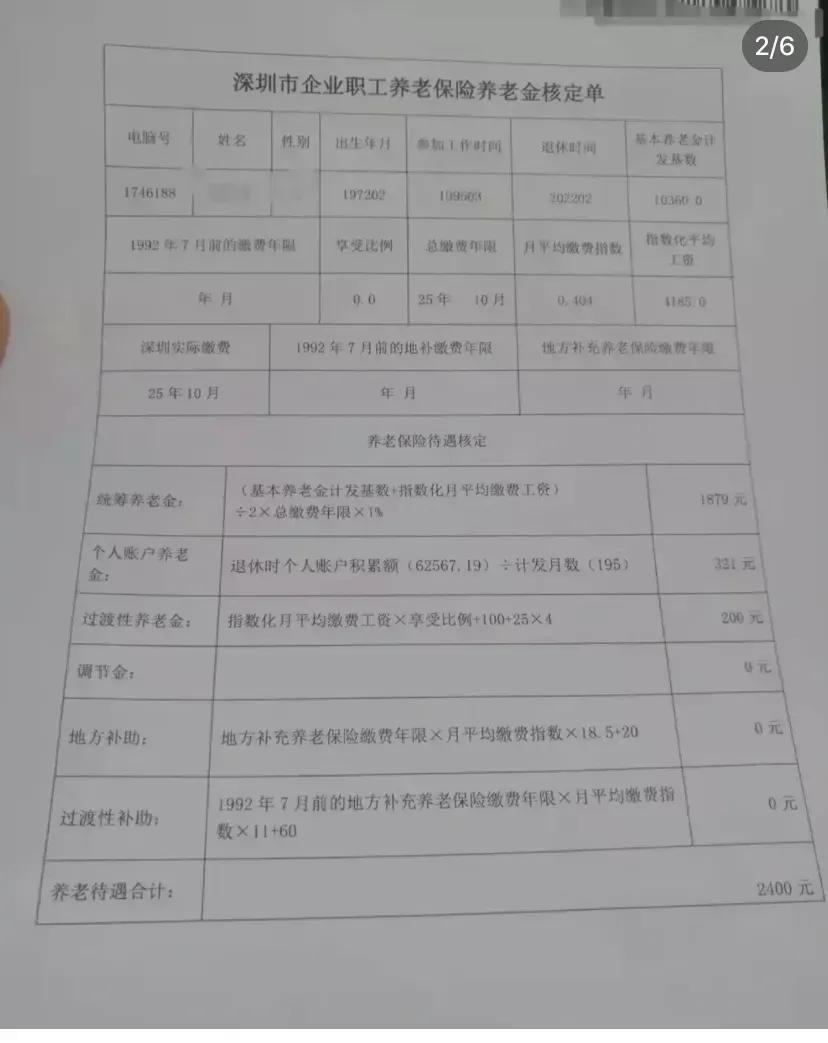

近日,有网友晒出两张深圳市的企业职工养老保险养老金核定单,一个老人养老金是7034元,另一个老人是2400元。

两位老人的缴费年限差不多,一位是28年零4个月,另一位是25年龄10个月。实际上,第一位老人的退休时间比较早(是2018年12月退休),如果是说今年退休的话,养老金至少还能增加1000多元。

为什么退休养老金差距会这么大呢?除了养老保险的缴费以外,实际上还有我们的历史制度问题。

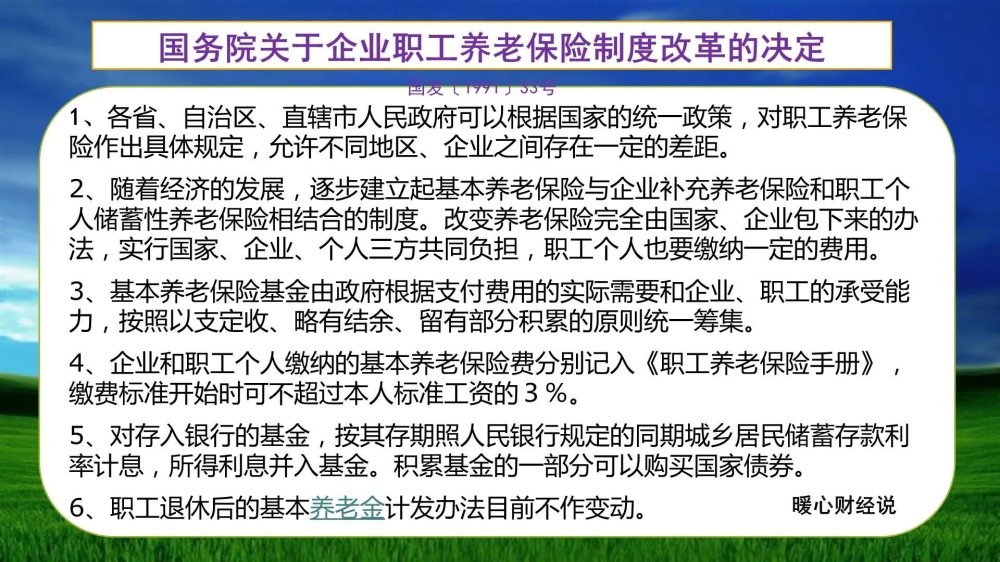

1991年,国务院颁布了《关于企业职工养老保险制度改革的决定》,我们才全面建立起养老保险制度。到1997年《关于建立统一的企业职工基本养老保险制度的决定》实施,各地才全面建立起统筹账户和个人账户相结合的养老保险制度。2005年《关于完善企业职工基本养老保险制度的决定》,才制定了现在的养老金计发办法。而且现在的过渡性养老金计算方式,还是历史性政策,各地有很大的不同。像深圳是除了基本养老金以外,还有调节金、地方补助、过渡性补助等待遇,参保越早的职工这些待遇越高,而参保较晚的职工后续这些待遇是没有的。

缴费基数,实际上是更关键的因素。养老金7000多元的老人在2018年退休时养老保险,个人账户余额就高达29.44万元。按照我们养老保险个人账户的记入规则,职工承担缴费基数的8%,用人单位承担缴费基数的14%(深圳市本地户籍的城镇参保职工缴费比例是14%,外地户籍是13%,其实很多地方的缴费比例是16%,在2009年以前一些地方甚至高达20%)。用人单位缴纳的钱数一般也得四五十万元。

养老金2400元的退休老人,平均缴费指数只有0.404。可能后续这些年是按照最低基数缴费的吧。深圳市的最低缴费基数跟其他地区还不同,是可以按照最低工资为基数进行缴费的。深圳市2022年的最低缴费基数只有2360元,像江苏、山东等很多地区的最低缴费基数都已经突破了4000元,北京、上海甚至已经突破了5000元。能以这样低的基数缴费,个人实际上是非常省钱的。

缴费基数2360元,8%的缴费比例,个人仅仅需要缴纳188.8元,用人单位需要缴纳330.4元,合计是519.2元。缴费一年是6230.4元,25年零10个月,总共合计不过16万元左右。数据显示其养老保险个人账户余额只有6.2万元左右,大约是第1位退休老人的1/5。但是我们最终养老金却能领到1/3以上,实际上也说明我们的养老保险制度有缩小养老待遇差距的功能的。

实际上,退休以后的养老金调整,跟缴费基数关系并不太大。主要通过定额调整、挂钩调整、适当倾斜三种方式来进行,这样大家的养老金水平差距会越缩越小的。

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询