2023-10-100次浏览来源:网络

(自己交社保养老保险合算吗?回报率有多少?)

回答问题前,我需要向题主解答关于养老金的一些问题,这样有助于大家理解我接下来的答案。

社会养老金如何缴纳?

由单位负责参保并代扣代缴个人部分,单位缴纳单位部分;如果无单位,则由自己缴纳。一般来说,个人8%,单位20%。为本人上年度,如果个人上年度平均工资低于当地社平工资,则以社平工资作为缴费基数。

养老金的组成部分是哪些?

参加市城镇企业职工基本养老保险社会统筹的人员,达到国家规定的退休年龄,实际缴费年限(含,下同)满15年以上的,按月计发基本养老金。根据最新的养老金计算办法,职工退休时的养老金由两部分组成:

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。

因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

了解了上面这些知识,现在我来给题主解答这个问题。

要回答这个问题,我们首先要搞清楚一个基本的问题,单位与个人同时缴纳社保是否划算?

我们来做一个简单的测试,假定小王是一个25岁的年轻人目前收入元,当前缴纳的养老保险在40年后才可以享受养老金待遇,可利用北京市历年的社会平均工资及市场利率对40年后北京市社会平均工资水平进行预测,站在小王65岁这个时点对社保获得的养老金进行贴现,并与每月缴纳的养老金投资到65岁的终值进行比较,即可简单的看出缴纳社保是否合算。

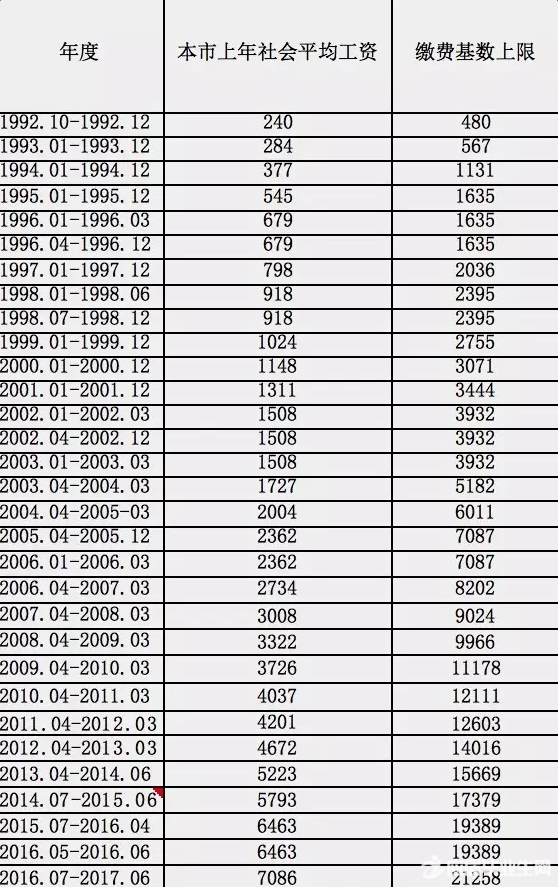

我们先来看一张北京市历年社会平均工资表

根据该表可以测算出24年间社平工资增长的几何平均数,约为15.15%。由于93年到95年中国经济伴随着严重泡沫现象和高通胀的金融风险,94年、95年社平工资增长率分别为32.74%、44.56%,增长率均处于90%的上侧置信区间之外,因此删除93年-95年的数据并不参与此次预测。

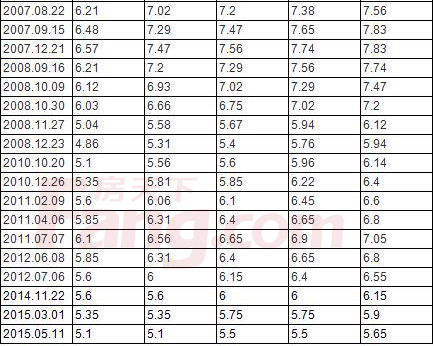

从而得到1996年-2016年共计21年期间的工资增长几何平均数,约为12.99%。同理可以得到相应21年间对应利率的几何平均数,约为6.97%,历年利率如下图。

利用指数函数、幂函数、线性函数对市场利率与社平工资增速进行拟合,其中幂函数拟合效果较好,预测函数为y=1.9482X^1.0167。2016年央行进行多次下调利率,流动性宽松的超低利率时代来临,并很可能在长期内保持较低利率水平,假定长期利率为3%,可预测社平工资增长率约为5.51%。

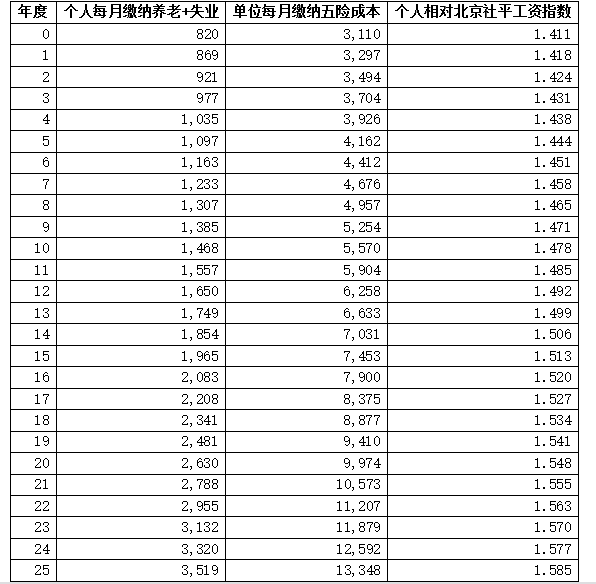

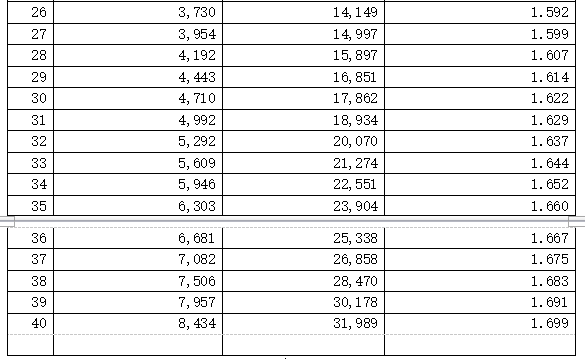

假定小王个人工资增长率略高于社平工资增长率为6%。从而可以测算出小王今后每年每月需要缴纳的养老金和失业金总和以及单位需要缴纳的五险成本,同时可得当年相对北京社平工资指数。

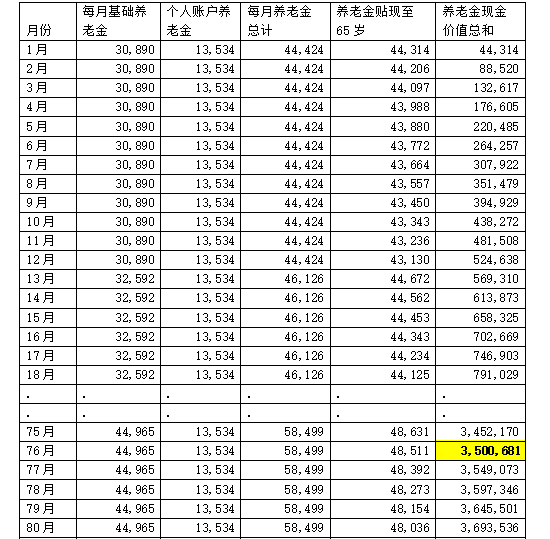

40年后小王65岁时,小王可开始领取养老金。小王40年的平均工资指数为1.,40年后北京每月社会平均工资为元,共缴纳社保40年,个人账户养老金共有1,624,069元,分120月发放,每月发放13,534元。

小王第一年每月可获得基础养老金为*(1+1.)/2*40%=元,社平工资年增长率为5.51%,以此类推未来月份。

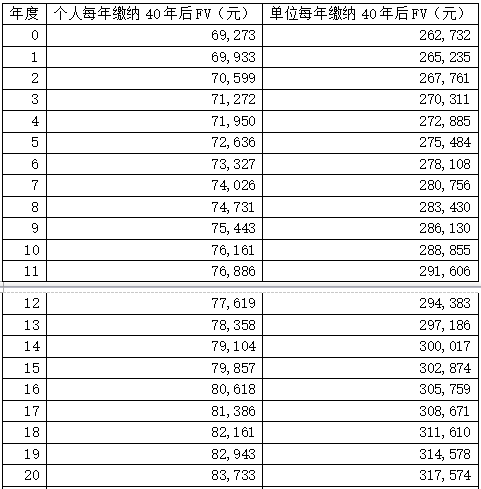

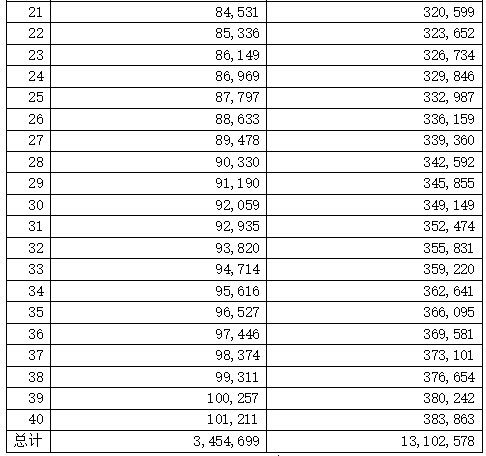

假定小王并未缴纳社保,而是每月将资金投资于市场,并获得5%的投资收益率(假定小王具有理财知识,能获得超过市场平均投资收益率,此时五年期定期存款长期利率假定为3%)。则每年缴纳的资金连续投资到40年后的投资终值如下表,至65岁时个人投资终值为345.5万元,至65岁时单位投资终值为1310.3万元。

若未缴纳社保,同时将个人缴纳部分资金投资于市场进行复利投资,可得3,454,699元;单位缴纳部分资金投资于市场进行复利投资,可得13,102,578元。

对比可知,在市场五年期存款利率为3%的情况下,若小王具有5%的投资能力,且小王仅缴纳个人社保部分。当小王65岁后生存期限至76个月时,社保给付养老金现金价值恰好大于个人投资至65岁时现金价值,当小王生存时间越久,从社保获得给付的现金价值越大,因此缴纳社保对于小王更加有利;当小王65岁后生存期限小于76个月时,社保给付养老金现值小于个人投资现值,因此缴纳社保对于小王不利。

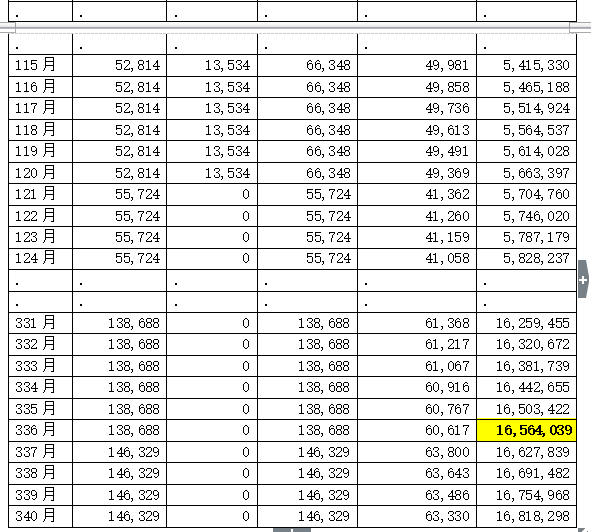

同理,对比可知,假定市场五年期存款利率为3%,若小王具有5%的投资收益率,小王个人承担社保的个人缴纳部分和公司缴纳部分。当小王65岁后生存期限336个月时,社保给付养老金现金价值恰好大于个人投资至65岁时现金价值,当小王生存时间越久,从社保获得给付的现金价值越大,因此缴纳社保对于小王更加有利;当小王65岁后生存期限小于336个月时,社保给付养老金现值小于个人投资现值,因此缴纳社保的对于小王不利。

据台湾中时电子报5月20日报道,调查显示,预估2015年出生的全球女性平均寿命为73.8岁,而男性为69.1岁。综合分析可知,自己全部缴纳社保的投资似乎不是很理智。

一名曾在国内排名前三保险公司工作过的精算师,善于分析保险/理财产品。了解保险、理财知识,关注我的个人主页:

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询